2024年10月の消費者物価指数(CPI)が発表されました。前年同月比で2.3%の上昇を記録し、9月の2.4%からわずかに縮小したものの、日本銀行が目標として掲げる2%を依然として上回っています。このデータは、日本経済の現状を浮き彫りにすると同時に、今後の課題や展望について多くの示唆を与えています。以下では、主要な要因やその影響を詳しく解説します。

食料品価格の上昇が家計を直撃

食料品価格は前年同月比で2.7%上昇し、多くの家庭にとって重大な負担となっています。中でも注目すべきは、コメ類の価格が58.9%も急騰した点です。これは1971年以降で最大の上昇率であり、昨年の猛暑による流通量の減少や新米の収穫遅れが主な原因とされています。

食料品価格の高騰は、特に低所得層の家計を圧迫しています。基本的な食材の価格上昇により、他の消費への支出が抑制される可能性があります。政府や地方自治体による価格安定策の検討が求められる状況です。

住居関連費用の増加と生活コストの上昇

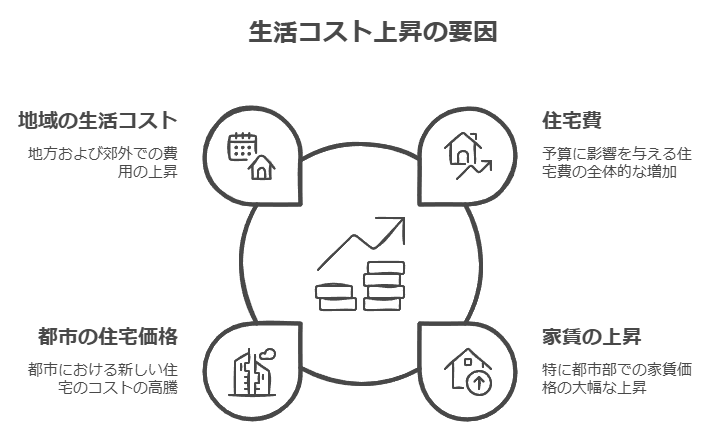

住居関連の価格は前年同月比で4.8%上昇しており、特に家賃が7.3%増加しました。都市部では新築マンションや賃貸物件の価格が上昇傾向にあり、地方でも生活コストの上昇が見られます。このような住居費の上昇は、家計全体に影響を及ぼし、特に単身世帯や子育て世帯にとって大きな負担となっています。

住宅価格の高騰は、購入を検討している世帯にとっても障害となる可能性があり、消費者の購買意欲を抑制する要因ともなり得ます。

エネルギー価格の動向とその影響

2024年10月のガソリン価格は前年同月比で4.0%減少し、エネルギー価格全体では一時的な安定が見られます。しかし、9月の10.7%減少からは改善しつつあり、これは電気・ガス料金の補助終了が影響していると考えられます。

今後のエネルギー価格は、国際市場での原油価格や円安の進行など、外部要因に大きく左右されます。エネルギー価格の再上昇は、企業の生産コストや消費者の生活費を押し上げる可能性があり、注意が必要です。

サービス価格の上昇と人手不足の影響

サービス価格は前年同月比で3.6%上昇しており、人手不足が賃金引き上げを促進している影響が見られます。特に、飲食業や小売業などの労働集約型産業では価格の上昇が顕著です。

サービス価格の上昇は、労働市場における需給バランスの変化を反映しています。人手不足による賃金の上昇は、消費者の可処分所得に影響を与える一方で、企業にとっては収益性の確保が課題となります。

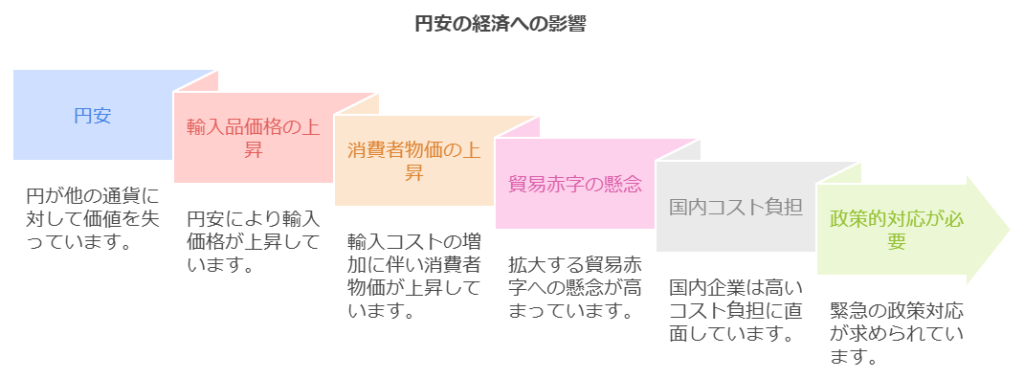

円安の進行と輸入品価格の高騰

円安の進行により、輸入品の価格が高騰しています。特に、日用品や食品などの輸入依存度が高い商品は、価格上昇の影響を受けやすい状況です。企業はそのコストを消費者に転嫁せざるを得ず、消費者物価指数のさらなる上昇につながっています。

円安が続けば、貿易赤字の拡大や国内企業のコスト負担増加が懸念され、政策的な対応が求められます。

日本銀行の金融政策と今後の展望

物価上昇は、日本銀行の金融政策にも直接的な影響を与えます。CPIが2%を上回る状況が続く中、段階的な利上げが検討される可能性があります。ただし、利上げは企業の借入コスト増加や住宅ローン金利の上昇を招き、消費や投資に抑制的な影響を与える可能性もあります。

2024年度の実質GDP成長率は0.4%と予想され、物価高対策の縮小による一時的なCPI上昇が見込まれます。しかし、賃金上昇や円高による影響が2025年度には日銀の目標である2%を下回る可能性が指摘されており、長期的な視点での政策運営が求められます。

まとめ:物価動向を注視し生活と経済を見守る必要性

2024年10月の消費者物価指数は、日本経済における多岐にわたる課題を浮き彫りにしました。食料品価格や住居費の上昇は家計を圧迫し、エネルギー価格やサービス価格の動向も依然として不透明です。さらに、円安による輸入品価格の高騰が消費者の生活コストをさらに押し上げています。

今後、政策立案者や企業は、物価上昇が家計や企業に与える影響を慎重に見極める必要があります。消費者もまた、自身の生活や支出に与える影響を注視し、変化する経済環境に柔軟に対応していくことが求められるでしょう。